個人向け社債がお勧めできないのはなぜ?投資時の注意点とは?

銀行預金や個人向け国債などの“安全資産”の金利は、現在低迷しています。

そんな中、比較的安全性が高く、金利も高い金融商品として「個人向け社債」が人気を集めています。

社債は購入金額が数百万円単位だったのがボトルネックでしたが、個人向け社債の登場によって、個人でも社債に投資できるようになりました。

この記事では、そんな個人向け社債について徹底解説していきます。

個人向け社債の基本と特徴

ところで、個人向け社債とは一体何なのでしょうか?

こちらでは、個人向け社債の基本から解説していきます。

個人向け社債は“小口化”された社債

個人向け社債の説明に入る前に、「社債」について解説していきます。

社債とは、企業が事業資金や設備投資のために発行する債券(※)です。

国債や地方公共団体が発行する地方債とは異なり、会社の信用を元に発行される社債は、リスクが高い分だけ利率が高くなります。

(※)債券とは、国や地方公共団体、企業が資金を調達するために発行するものです。あらかじめ利率や満期日が設定されており、債券を購入した投資家は、定期的に利子を受け取ることができ、満期には満額が返ってきます。

なお、社債は金融機関や保険会社などの機関投資家向けに発行されるため、最低購入単価が1億円程度と高額です。

今回ご紹介する個人向け社債は、個人投資家でも投資できるように、最低購入単価を100万円程度に小口化しています。

参照:岡三証券

SBI債とマネックス債が人気

両者とも金利は個人向け国債よりも高く設定されていて、満期も長くて2年程度です。また、買付手数料も設定されていないため、手数料を気にせず安心して投資が始められます。

SBI債、マネックス債、ソフトバンク債

ここからは、個人向け社債の中でもとりわけ人気のある「SBI債」「マネックス債」「ソフトバンク債」について解説していきます。

SBI債

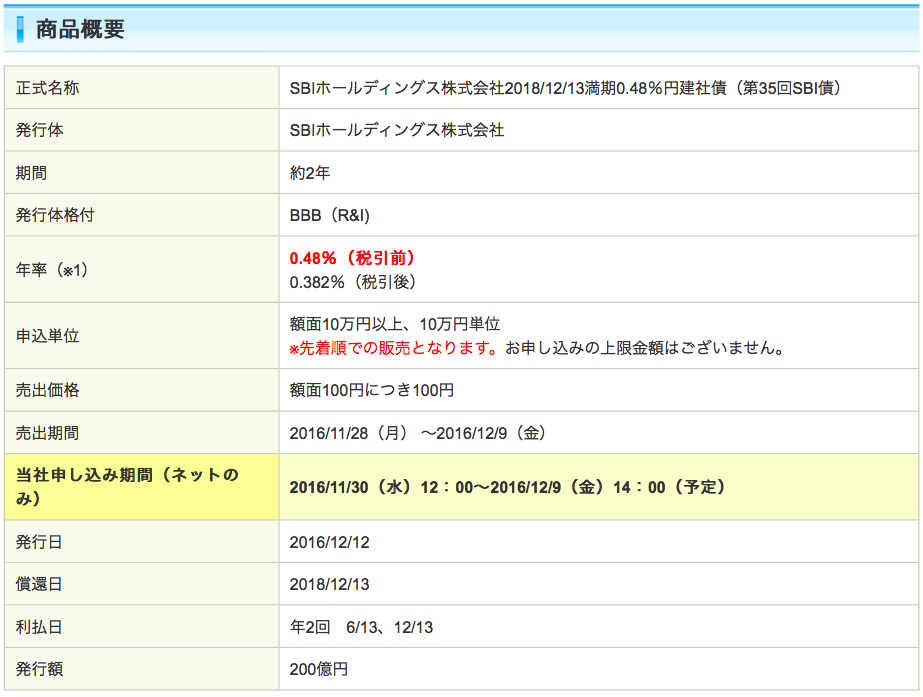

SBI債とは、SBIホールディングス株式会社が発行する個人向け社債です。

10万円以上から10万円単位で申し込みができますので、比較的少額から投資を始めることができます。また、直近の利率は0.48%となっています。

SBIグループといえば、SBI証券や住信SBIネット銀行などを傘下に持つ金融系の会社ですが、他にもベンチャー企業への出資を行うアセットマネジメント事業や、医薬品や化粧品などのバイオ関連事業も行っています。

最低購入単価も安いですし、満期も2年と比較的短期ですので、投資初心者でも取り組みやすいと言えるでしょう。

参照;SBI証券

マネックス債

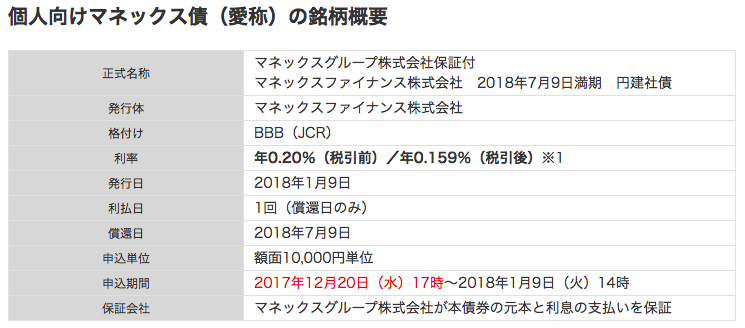

マネックス債は、マネックスファイナンス株式会社が発行する個人向け社債です。

最低購入単価は1万円から1万円単位で、利率は0.2%となっています。満期日も半年で設定されています。

なお、マネックス債にはマネックスグループ株式会社の保証がついてきますので、仮に発行元のマネックスファイナンスに何かあったとしても、元本は保証されます。

なお、マネックスファイナンスはマネックスグループの銀行の役割を果たしている会社です。金融機関からの借り入れや社債の発行により得た資金をマネックスグループ内で融通しています。

購入単価が安く、満期も半年と短いため、投資初心者でも取り組みやすいと言えるでしょう。

参照:マネックス証券

ソフトバンク債

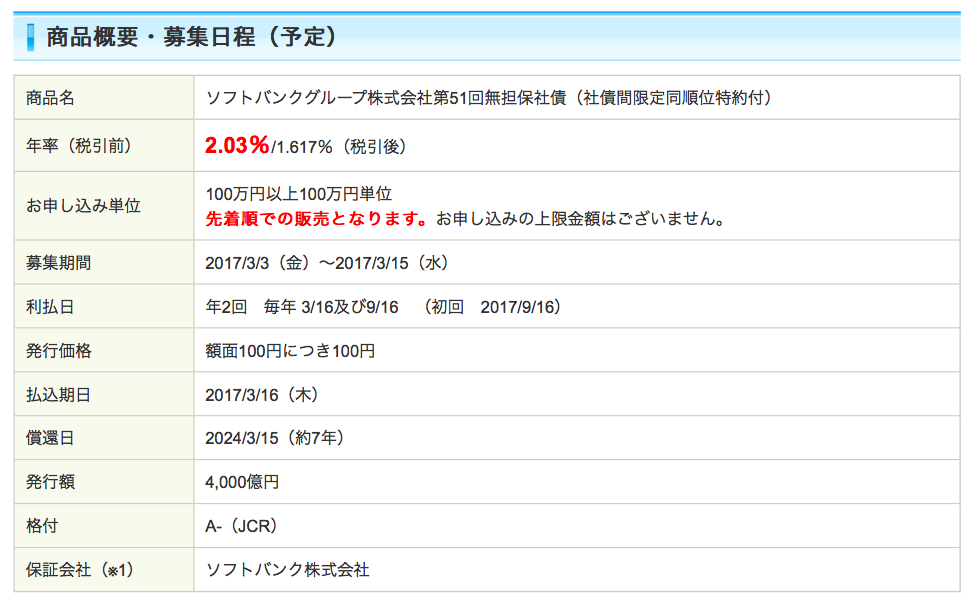

直近で発行された社債は、最低購入単位が100万円、利率が年2.03%、満期が7年後に設定されています。

利率は他の社債よりも高いですが、満期までが長いのがネックです。投資するなら直近で使う予定のない余剰資金の範囲で行うと良いでしょう。

参照:SBI証券

個人向け社債の注意点

金利が高いのが魅力な個人向け社債ですが、デメリットも多くあります。

リスクの大きさの判断が難しい

そもそも社債に投資する時には、投資先の企業の経営状況を判断する必要があります。しかし、個人が会社の業績を判断するのは非常に難しいのが現状です。

最終的な投資判断は自分で行う必要があります。

すぐに完売してしまうため買いづらい

好条件の個人向け社債は人気があるため、すぐに完売してしまいます。

個人向け社債を購入できない人も多いことでしょう。

個人向け国債のリスク

リスク① 信用リスク

まず気をつけないといけないのが、信用リスクです。

どんなに金利の高い社債を購入しても、発行した企業が倒産してしまっては元も子もありません。投資する前に、その企業の財務諸表や経営状況を確認しておく必要があります。

また、信用格付けを確認することも大切です。信用格付けが低いということは、デフォルトするリスクが高いということです。しっかりと確認しましょう。

参照:日本経済新聞 電子版

リスク② 価格変動リスク

個人向け社債を途中で売却する際には、価格変動リスクにも注意が必要です。

債券価格は金利が上昇すると下がり、金利が下落すると上がる関係性にあり、価格は日々変化しています。

市場の状況によっては、個人向け社債を売却する際に、元本割れする恐れもあります。

リスク③ 流動性リスク

流動性リスクとは、個人向け社債を売りたくても売れないリスクです。

債券の状態によっては、買い手が誰も現れない可能性もあります。

個人向け国債のまとめ

この記事では個人向け社債について簡単にご説明してきました。

個人向け社債は金利が高くオススメですが、やはりデメリットもあるので注意が必要です。

しっかりとメリット・デメリットを理解し、堅実に投資を行いましょう

なお、個人向け社債については、「個人向け社債がお勧めできない本当の理由とは?投資時の注意点を解説」でより詳しく解説しています。